红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

虽然互联网贷款延期一年实施,但受政策影响,城商行互联网贷款/联合贷款规模均出现大幅收缩。

2020 年 7 月17日,银保监会发布《商业银行互联网贷款管理暂行办法(以下简称“办法”)明确要求:单户用于消费的个人信用贷款授信额度应当不超过人民币20万元。互联网贷款业务涉及合作机构的,授信审批、合同签订等核心风控环节应当由商业银行独立有效开展。商业银行不得委托有暴力催收等违法违规记录的第三方机构进行贷款清收。

2021年2月19日,银保监会颁布《关于进一步规范商业银行互联网贷款业务的通知》(以下简称“通知”)明确要求:

加强出资比例管理。商业银行与合作机构共同出资发放互联网贷款的,应严格落实出资比例区间管理要求,单笔贷款中合作机构出资比例不得低于30%。

严控跨地域经营。地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。无实体经营网点、业务主要在线上开展,且符合银保监会其他规定条件的除外。

2022年7月15日,银保监会下发《关于加强商业银行互联网贷款业务管理 提升金融服务质效的通知》明确,影响互联网贷款业务的“办法”和“通知”即自发布之日起至2023年6月30日,过渡期也一并延长,以确保互联网贷款业务对实体经济支持力度不减。

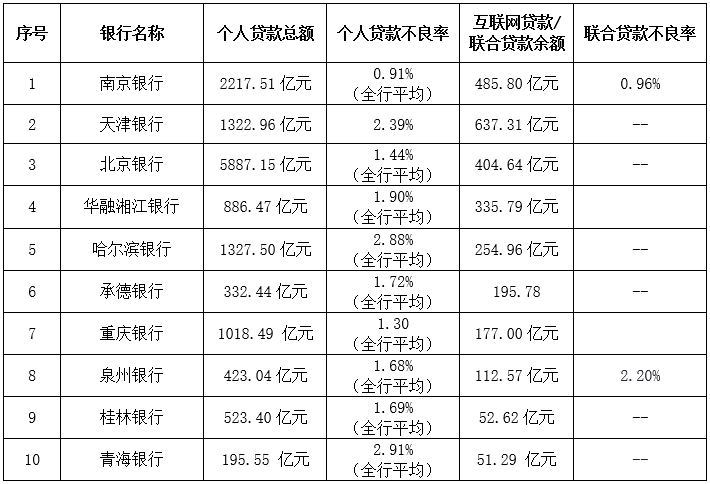

据开甲财经不完全统计,截至2021年末,10家最具代表性的互联网贷款/联合贷款城商行分别为:南京银行、天津银行、北京银行、华融湘江银行、哈尔滨银行、承德银行、重庆银行、泉州银行、青海银行。

01南京银行

截至2021年末,南京银行个人贷款余额2217.51亿元,其中个人住房贷款余额835.40亿元、个人消费贷款余额1121.41亿元、个人经营性贷款余额178.36亿元、信用卡透支余额82.35亿元。

南京银行在2021年报中表示,严格遵循监管要求,积极调整业务模式,强化风险管控措施,夯实基础管理能力,互联网贷款业务平稳过渡、稳定发展。严格落实互联网贷款新规要求,坚持审慎经营原则,积极推进业务合规升级及模式转型,有序推进各项目投放及结构摆布;制定互联网业务全流程管理要求,明确项目周期各环节工作标准及分工机制,强化智能风控技术应用,进一步提升业务运营效率及风险防范水平。

报告期内,互联网金融消费贷款投放1741.36亿元。截至报告期末,互联网贷款余额485.80亿元,不良率0.96%。南京银行未单独披露个人贷款不良率,2019-2021年,该行不良贷款率分别为0.89%、0.91%、0.91%。

02天津银行

“为落实监管机构相关政策要求,天津银行主动对相关业务进行梳理和调整,具体包括压缩合作平台、暂停部分互联网个人贷款产品发放等措施,压降存量客户和业务规模”。东方金诚评级报告指出,互联网贷款结构的调整对天津银行个人贷款业务增长造成一定影响,后续需关注自营线上贷款业务的拓展情况。

为保证零售业务的持续拓展,天津银行通过“场景+支付+金融”的业务模式,推广个人消费、集群商户租金、连锁商户采购等场景内自营个人互联网贷款业务,预计未来对个人贷款的贡献度将持续上升。

联合资信评级报告显示,截至2021 年末,天津银行互联网联合贷款模式产品余额 637.31亿元;天津银行联合贷款合作机构主要包括网商银行、微众银行等。截至 2021 年末,该行不良贷款率为 2.41%,较年初上升 0.25 个百分点,其中公司类贷款不良率上升至3.33%,个人贷款不良率下降至 1.89%。

截至2021年末,天津银行个人贷款余额 1322.96亿元,其中个人消费贷款余额674.30亿元、个人住房贷款余额294.04亿元、个人经营性贷款余额329.53亿元、信用卡透支余额25.10亿元。2019-2021年,天津银行不良贷款率分别为1.98%、2.16%、2.41%,其中个人贷款不良率分别为1.12%、2.08%、1.89%。

03北京银行

北京银行主动调节个人贷款结构,与蚂蚁、度小满、微众、网商 银行等头部互联网金融平台加大合作力度,通过开展联合贷款及助贷业务,推动消费贷款快速增长,消费贷款占个人贷款比重有所提升;2021 年末个人消费贷款余额 940.76 亿 元,其中联合贷款余额为404.64 亿元。

截至2021年末,北京银行个人贷款余额5887.15亿元,其中个人住房贷款余额3496.31亿元、个人经营性贷款余额1333.86亿元、个人消费贷款余额940.76亿元,信用卡透支余额116.22亿元。北京银行未单独披露个人贷款不良率,2019-2021年,该行不良贷款率分别为1.40%、1.57%、1.44%。

04华融湘江银行

华融湘江银行与平安财险、平安普惠合作开展“华融普惠贷款”等助贷类业务,以及与微众银行、网商银行等头部平台合作,发放以消费贷款为主的联合贷款。但由于疫情冲击下经营性信贷需求不足,且受互联网贷款监管新规影响,该行联合贷款规模下降较快。

“在零售转型战略背景下,加强基础客群和自营渠道建设,但受互联网平台金融监管趋严影响,个人存款有所波动,个人贷款出现下滑”。中诚信国际评级报告指出,截至 2021年末,该行个人贷款较年初下降 1.69%至 886.47 亿元,助贷和联合贷款较年初下降16.95%至 335.79 亿元,在总贷款中占比下降至 13.42%。

截至2021年末,华融湘江银行个人贷款余额886.47亿元,其中个人住房贷款余额374.66亿元、个人消费贷款余额336.28亿元、个人经营性贷款余额175.50亿元、个人其他贷款余额0.02亿元。华融湘江银行未单独披露个人贷款不良率,2019-2021年,该行不良贷款率分别为1.57%、1.84%、1.90%。

05哈尔滨银行

联合资信评级报告指出,哈尔滨银行的互联网贷款业务大部分为与主要头部互联网平台合作开展的联合贷业务;从出资比例来看,哈尔滨银行出资占比平均为 30%。哈尔滨银行对互联网贷款进行自主风控,互联网贷款资产质量良好。

截至2021年末,哈尔滨银行个人贷款余额1327.50亿元,其中个人经营性贷款余额381.02亿元、个人消费贷款余额796.45亿元、农户贷款余额150.02亿元。哈尔滨银行未单独披露个人贷款不良率,2019-2021年,该行不良贷款率分别为1.99%、2.97%、2.88%。

06承德银行

东方金诚国际评级报告指出,“鉴于该行个人消费贷存量基数较大,业务属性多为联合贷及助贷,预计在互联网贷款监管政策趋严的背景下,未来增速将有所放缓。”

承德银行行个人消费类贷款的增长主要来自于蚂蚁花呗和借呗、京东金条 和白条、承 e融5等特色产品。截至 2021 年末,承德银行行花呗余额 65.29 亿元,借呗余额 50.81 亿 元,京东金条余额 76.65 亿元,京东白条余额 3.03 亿元、承 e 融 1.32 亿元、享 e 融2.08 亿元等。据此计算,截至2021年末,承德银行互联网联合贷款余额为195.78亿元。

承德银行未单独披露个人贷款不良率,2019-2021年,该行不良贷款率分别为1.82%、1.80%、1.72%

07重庆银行

联合资信评级报告指出,截至2021 年末,重庆银行联合贷款余额为 177.00 亿元,较上年末下降 37.12%,重庆银行未来将根据监管要求审慎开展联合贷款业务,需关注未来联合贷款规模变动情况。

截至2021年末,重庆银行个人贷款余额1018.49亿元,其中个人住房贷款余额428.43亿元、个人消费贷款余额201.10亿元、个人经营性贷款余额225.24亿元、信用卡透支余额163.71亿元。

重庆银行未单独披露个人贷款不良率,2019-2021年,该行不良贷款率分别为1.27%、1.27%、1.30%

08泉州银行

个人贷款方面,泉州银行与微众银行、网商银行、美团小贷合作分别推出“微粒贷”、“网商贷”、“美团生活费”等联合贷款类产品。

截至2021年末,泉州银行个人贷款余额423.04亿元,其中个人经营贷款余额189.41亿元、个人消费贷款余额121.25亿元、个人住房贷款余额89.91亿元、信用卡透支余额20.58亿元、汽车贷款余额1.89亿元。

“联合贷款余额112.57亿元,较年初下降27.62亿元,占个人贷款比重为26.61%”。新世纪评级报告指出,随着联合贷款业务的推进,此类业务的信用风险逐步暴露,个人贷款(不含个人经营性贷款)中的联合贷款逾期率和不良率有所上升。

截至2021年9月末,该行非经营性个人贷款不良率为1.04%,其中联合贷款不良率为2.20%;个人经营性贷款不良率为1.14%,其中联合贷款不良率为2.13%。

09桂林银行

截至2021年末,桂林银行个人贷款和垫款(本行)总额523.40亿元,其中个人经营贷款余额142.78亿元、个人消费贷款余额340.49亿元、信用卡透支余额40.14亿元。

中诚信国际评级报告指出,2021年,桂林银行按要求继续调整出资比例和客户范围,优化风控模型并提高客户准入标准,互联网联合贷款规模持续下降,年末余额为52.62 亿元,较年初下降 39.88%。

桂林银行未单独披露个人贷款不良率,2019-2021年,该行不良贷款率分别为1.75%、1.68%、1.69%。

10青海银行

“由于区域经济下行 导致个人经营性信贷需求不足且风险较高,同时省 内消费市场较为滞后,传统消费贷款发展较为缓慢。为此,近年来该行积极与多家平台机构合作发放互 联网贷款,成为推动个人贷款增长的重要动力。” 中诚信国际评级报告指出,2021 年以来,青海银行根据监管要求持续压降互联网贷款,截至年末,互联网贷款余额同比下降19.07 亿 元至 51.29 亿元。

青海银行积极搭建行内大数据风控平台、上线自营消费贷款产品,并与平台公司合作开展符合监管要求的个人车辆抵押消费贷款,推动消费贷款规模有所回升。青海银行未单独披露个人贷款不良率,2019-2021年,该行不良贷款率分别为2.48%、3.19%、2.91%。