红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

北京时间7月14日凌晨,深夜的睡意被一份招股说明书所驱赶。

中国教育平台见知教育科技集团有限公司(“见知教育”)向美国证券交易委员会递交招股说明书,计划以发行美国存托股票的形式在美上市,尚未确定究竟于纽交所或纳斯达克挂牌、股票代码,以及拟发行的ADS数量和预计的发行价格区间,承销商是尚承集团和路通资本市场。

见知教育本次暂定募资规模为5000万美元,未披露定价条款,募集资金约50%用于开发和制作新的教育内容,以及从第三方购买教育内容;约25%用于产品开发和技术能力方面的研发支出;约10%用于销售和营销以及客户服务活动;约10%用于营运资金,如潜在收购和战略投资(尽管尚未确定任何具体的收购或投资目标),剩余5%预计将用于其他一般企业用途。

令人大跌眼镜的是,这已然是见知教育第五次尝试上市,曾先后于2018年10月、2019年4月、2020年2月和2020年9月四度向港交所递交招股书,皆以失败告终,失败原因未曾披露。

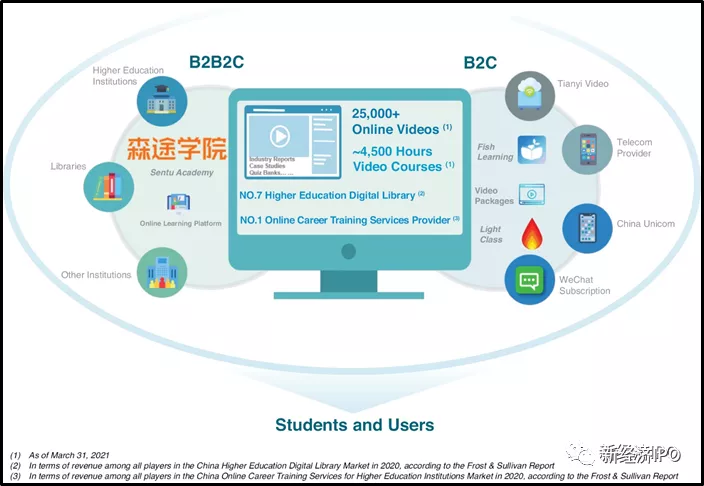

据招股说明书显示,见知教育成立于2011年,前身为北京森途教育科技股份有限公司,曾于2016年5月在新三板挂牌交易,后于2017年11月从新三板摘牌,依托云计算、大数据、人工智能等技术,为国内高等院校及其他机构客户,提供数字教育内容和智能教育解决方案。截至2021年3月末,见知教育的教育内容库包含超过2.5万个在线视频课程,总计时长约4500小时,其中70%以上为自主开发,覆盖创业指导课程、专业技能培训课程、技能提升课程和专业认证测评。

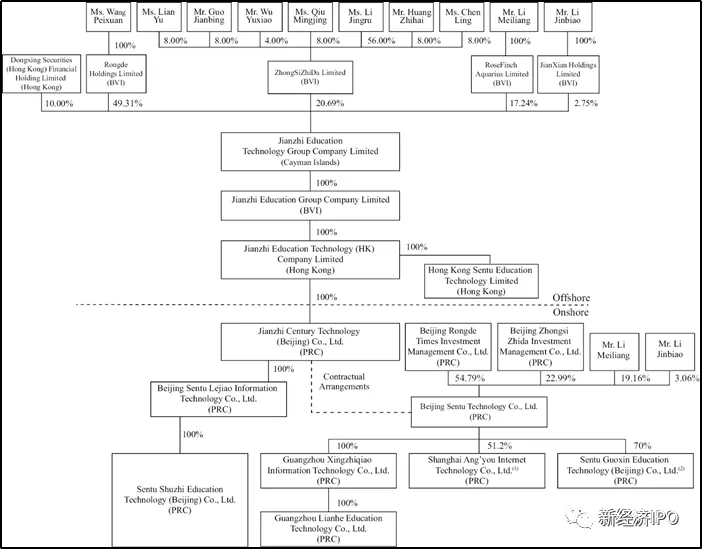

股东及持股方面,IPO前,见知教育董事长王佩璇持股49.31%、李静如持股20.69%。机构方面,RoseFinch Aquarius实益持股17.24%;东兴证券(香港)公司实益持股10%。

数据来源:见知教育招股说明书。

一、收入主要来源为高校和图书馆

与近来上市的多数教育企业不同的是,见知教育专注成人教育,而且已经实现盈利。

据招股说明书显示,见知教育2020年营业收入同比增长13.1%至4.05亿元,2021年一季度营业收入同比大幅增长80%至9840万元;见知教育在2020年净收入同比增长7%至8690万元,2021年一季度净收入同比增长逾30倍至1230万元。

见知教育的业务收入主要来源于教育内容服务和IT相关解决方案服务,2020年上述服务业务分别占营业收入的76.4%和23.6%,可以看出,见知教育存在依赖单一业务的风险,且这种依赖趋势愈演愈烈,2021年一季度更是高达87%。其中教育内容服务业务模式现主要分为B2B2C和B2C两种模式。

数据来源:见知教育招股说明书。

B2B2C模式是指向高等院校、及其他机构客户出售在线学习平台的订阅,高等院校可以允许学生通过自己的本地校园网络,免费访问见知教育的数字教育内容数据库,见知教育以此向机构客户收取预付的年服务费;

而B2C模式是指与电信供应商合作,通过后者平台直接向个人用户提供课程产品,并收取一定比例的订阅费。

除上述模式外,见知教育也通过微信售卖LightClass产品。截至2021年3月31日,见知教育通过微信推出轻班精选课程包月、轻班职场VIP包月、轻班季刊等10款产品。

据招股说明书显示,截至2021年3月31日,见知教育为中国约2000所高等院校提供在线服务。2019年1月1日至2020年12月31日,见知教育为3家省级图书馆、11家市级图书馆、1家县级图书馆提供产品和服务。

IT相关解决方案服务起步较晚,见知教育于2015年开发了多个软件应用程序,以提供软件或定制智能解决方案,以满足教育机构和其他机构客户的特定需求,譬如定制IT系统服务的设计和开发、设备采购和组装、以及技术支持和维护服务。截至2021年3月31日,见知教育的研发团队由57名员工构成,拥有129项专有软件著作权。

值得注意的是,营收、净利“双增”的同时,见知教育毛利率却在下滑。

据招股说明书显示,2018~2020年见知教育综合毛利率分别为43.3%、35.5%和31.9%,毛利率逐年下滑。其中2020年见知教育毛利率同比下滑3.6个百分点,对此,见知教育解释称,“由于其教育内容服务和其他服务业务产生的收入百分比增加所致”。具体来看,营收主要来源的教育内容服务毛利率同比下降3.9个百分点至22.6%,而IT相关解决方案服务毛利率则同比增长0.8个百分点至61.9%。

二、最大的在线职业培训服务商?

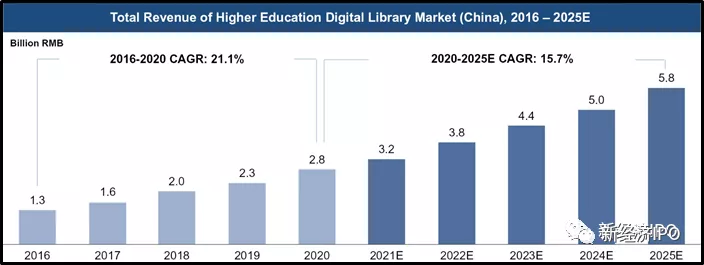

据弗若斯特沙利文数据显示,2020年我国高等教育数字图书馆市场总规模达到28亿元,2016~2020年我国高等教育数字图书馆市场规模年均复合增长率为21.1%,预计2020~2025年该增速下滑至15.7%。

数据来源:见知教育招股说明书。

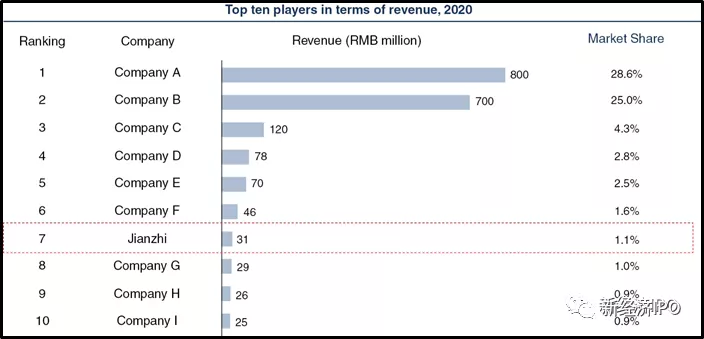

按照2020年为高等教育机构提供数字内容的收入计算,见知教育为高等教育机构提供数字内容的收入3100万元,位列中国高等教育数字内容提供商第七位,2020年占有1.1%的市场份额。

数据来源:见知教育招股说明书。

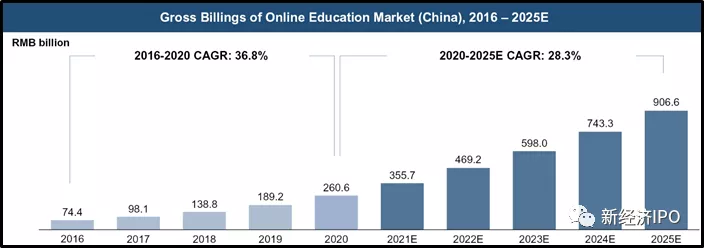

据弗若斯特沙利文数据显示,2020年我国在线教育市场总规模达到2606亿元,2016~2020年我国在线教育市场规模年均复合增长率为36.8%,预计2020~2025年该增速下滑至28.3%。

数据来源:见知教育招股说明书。

按照2020年为在线高等教育机构职业培训服务的收入计算,见知教育位列在线高等教育机构职业培训服务提供商首位,2020年占有65.5%的市场份额。

数据来源:见知教育招股说明书。

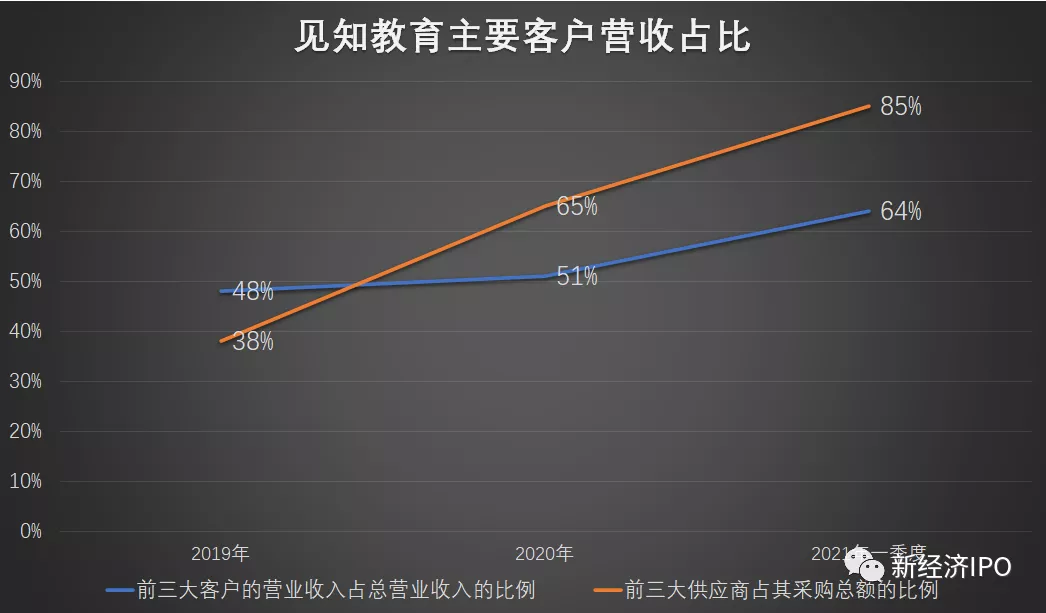

三、大客户和供应商过度集中

见知教育除存在严重依赖单一业务风险外,还存在大客户和供应商过度集中的问题。

据招股说明书显示,2019~2020年及2021年第一季度,见知教育来自前三大客户的营业收入占总营业收入的比例分别为48%、51%和64%;前三大供应商占其采购总额的比例分别为38%、65%和85%,足可见见知教育严重依赖少数大客户和供应商,且这种依赖程度仍在加剧。

数据来源:见知教育招股说明书。

对此,见知教育明确表示,“如果公司未能留住顶级客户,公司财务状况和运营结果可能会受到重大不利影响。此外,公司严重依赖数量有限的供应商提供促销服务,推销公司产品给潜在客户。如果这些供应商因任何原因停止向见知教育提供促销服务,公司销售和运营结果可能会受到重大不利影响。”

此外,见知教育IPO申请的提出正值一场大混乱席卷在美国和香港上市的中国企业,其中科技和教育类企业受灾尤为严重。

那么严重程度到底有多大呢?这样说吧,在此背景下数家申请公司已从纽交所活跃IPO名单中“消失”了。

具体包括科技公司零氪科技和群核科技,以及教育公司火花思维,甚至连专注于为中国的中产阶级家庭提供女佣和保姆的天鹅到家的IPO申请最近也同样消失了。

对于教育类公司的打击,涉及在线课外班的供应商,中国监管机构因担心中小学生因校内和课外都有大量课业变得压力过大而对该类公司进行指责;对于科技类公司,中国网络安全监管机构因该类公司对敏感用户数据处理不当,构成潜在的国家安全风险而进行指责。

见知教育毅然决然选择第五次冲击IPO,是胜券在握还是盲目猛冲?就目前形势来看,胜算似乎依然不大。