红包分享

红包分享 钱包管理

钱包管理

0

0- 2

- 0

牛交所,一家打着一站式海外理财招牌的互联网公司,发行的私募理财产品中,其底层资产是闪银、猎豹移动在东南亚的现金贷收益权。但是,牛交所披露资料显示,该公司并不具备在境内发行美元私募产品的资格。牛交所实际上公然违反了2018年监管部门发布的“资管新规”,在不具备任何金融牌照的情况下,通过互联网平台代销境内外基金、保险,并发行私募产品,甚至涉嫌突破国家外汇管理规定,诱导中小投资人开设海外银行账户,在境外汇集资金,投向高风险权益类产品。

26日,自媒体“消金社”援引监管部门文件称,网贷转型小贷公司指导意见出炉,存量业务处置过渡期最多两年。这意味着行业盼望已久的P2P备案化成泡影,作为资金端的P2P开启死亡倒计时。这一政策的最大影响之一就是,此前依赖P2P资金的现金贷行业将面临“口粮短缺”难题。互金商业评论发现,主流现金贷机构早已提前布局,除了寻求银行、信托、持牌消金的资金外,也有部分机构打擦边球,以私募名义发行理财产品,行P2P募资之实。

一站式海外理财机构牛交所就是一个典型样本。

公开资料显示,牛交所(www.fundusd.com)隶属于北京凯能万景经济咨询有限公司,是一站式海外理财平台。牛交所把 "海外银行理财" 搬到线上,为客户接通海外公募基金、美元债券、活期理财 “美元宝” 、美元固收等外币理财产品,实现客户海外资产配置。

牛交所成立于2015年,2017年3月获得戈壁创投A轮500万美元投资,创始人兼CEO苏同明曾就职于中植资本、老虎系基金Kylin Management等。

企查查显示,北京凯能万景经济咨询有限公司的股东为两名自然人:苏同明(持股70%)、蔡雨洁(持股30%)。

互金商业评论下载并安装牛交所APP后发现,公司产品主要包括三类:活期理财“美元宝”;定期理财“亚洲信贷”和“亚洲分期”;美元基金产品。

“美元宝”背后暗藏资金池

先来看“美元宝”。产品页面介绍显示,“美元宝”是一款美元稳健收益类理财产品,起投金额1000美元,无锁定期,随存随取,T+1到帐。这款产品底层资产为世界著名公司的债券、货币市场基金和利率波动及违约风险对冲工具等,其中公司债券包括但不限于东亚银行、和记黄埔、戴尔电脑、恒大地产等知名公司发行的公司债。投资人的投资收益主要来自公司债产生的利息收入。

从公开信息看,“美元宝”基本是一款美元版的“余额宝”,但其7日年化收益率高达3.18%,收益率秒杀银行同类美元理财产品。例如,招行美元固定收益类产品,锁定期一个季度,预期最高年化收益率也只有1.5%-2.3%。

美元债券的投资周期一般是1-6年,“美元宝”可以随存随取,显然通过期限、收益的错配,构建了一个借新还旧的资金池,其流动性不言而喻。这类随存随取的高收益类活期产品曾一度在P2P行业非常流行,但因为严重违规被监管叫停。牛交所作为一家不持有任何金融牌照,也不是P2P的互联网公司,在资管新规发布一年半以后,仍在发行此类资金池产品,显然属于顶风作案了。

从投资安全角度看,活期类产品要实现如此高的收益,“美元宝”唯一的可能是配置了较大比例的美元垃圾债,但此类债券的违约风险极高,无论是美国证券市场还是香港市场都只允许风险承受力较高的机构和高净值客户投资。讽刺的是,牛交所还将突破国际市场监管红线、降低投资门槛作为“美元宝”的优势加以宣传,这无疑是将无任何风险识别和承受能力的小投资人推入火山口。

定期理财资产为闪银、猎豹移动现金贷

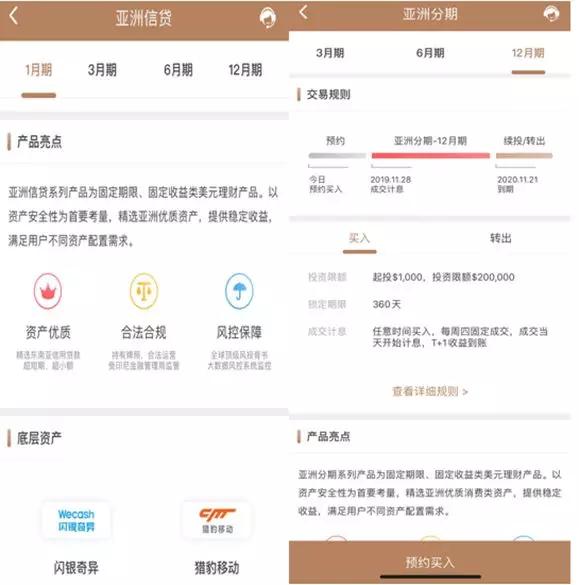

再看牛交所的定期理财产品,“亚洲信贷”和“亚洲分期”都是固定期限、固定收益的美元理财产品,前者期限分1个月、3个月、6个月和12个月。“亚洲分期”期限只有3个月、6个月和12个月。两款产品的起投金额都是1000美元。

从收益率看,“亚洲信贷” 年化收益率介于4%-9.5%,“亚洲分期”年化收益率介于5%-8%。

底层资产方面,“亚洲信贷”资产为闪银奇异和猎豹移动在东南亚的小额现金贷,“亚洲分期”资产为中国出海东南亚的线上消费分期服务商Akulaku。

牛交所披露信息显示,鲸算(亚太)有限公司(原闪银(亚太))是一个外资贷款机构,业务覆盖印度尼西亚、越南、印度等新兴市场。鲸算(亚太)通过TunaiKita(鲸算科技的印尼子公司)向印度尼西亚消费者提供信贷服务。鲸算科技集团,也就是原闪银(奇异)金融科技借贷平台,业务覆盖大中华区域、南北美洲、东南亚和南亚等。鲸算现已完成4轮融资,募资资金超过2.67亿美元,股东包括IDG、SIG、招商局集团有限公司、深圳市光远资本管理有限公司以及欧力士集团等投资者。

TunaiKita2017年5月22日在印尼上线,已获得超过200万用户,已向超过2.6亿的印尼人口提供短期、分期现金贷款。截至当前,TunaiKita的服务已覆盖印尼全国159个城镇。

TunaiKita已于2017年8月24日在OJK登记备案,并且已经进入OJK正式审批流程,目前已拥有执业资质。

互金商业评论登陆TunaiKita官网发现,其发放贷款期限通常为60天-6个月,3个月以内的短期贷款费率为日均0.4%-0.8%,折合年化费率为140%-292%;3个月以上中期贷款月费率为5%-8%,折合年化费率为60%-96%。

截至2019年10月末,TunaiKita累计放款额10.5亿元人民币,2019年累计贷款额6.5亿元人民币,未尝还贷款余额0.94亿元人民币,累计借款人数量53.6万人,活跃借款人数量18.6万。

“亚洲信贷”的另一家资产方为纽交所上市公司猎豹移动旗下的Uangme,这是一家在印尼运营的现金贷平台。

2018年初,猎豹移动通过旗下金融科技公司SuperAtom在印尼推出“UangMe”现金贷平台,并于同年获得了该国金融管理机构OJK的牌照。截至目前,“UangMe”下载量近500万次。

2019年9月,SuperAtom宣布完成2400万美元融资,由戈壁创投领投,猎豹移动是共同投资者之一。除了进入印尼市场外,SuperAtom还在菲律宾获得证券交易委员会颁发的金融牌照,准备进入菲律宾。

2014年5月,猎豹移动在纽约证券交易所挂牌上市,2019年上半年,猎豹移动净利润约为500万元。不过,虽然业绩不佳,但猎豹移动却在中报中宣布大手笔分红7200万美元(约5亿元人民币)。

UangMe的现金贷产品额度介于300元-3000元人民币之间,21天借款产品日均费率0.75%-0.79%,折合年化费率274%-288%;3个月借款产品日均费率0.25%-0.32%,折合年化费率91%-117%。

截至目前,UangM累计发放贷款7.45亿元人民币,2019年累计放贷6.9亿元,目前未偿还余额1.4亿元,累计借款人39.9万,活跃借款人22.4万。

“亚洲分期”的底层资产为中国出海东南亚的金融科技公司Akulaku。Akulaku公司成立于2014年,主要产品是一个提供虚拟信用卡的分期购物APP,该公司与电商合作,为后者导流并提供分期支付服务。此外,Akulaku也有纯现金贷业务。

2019年初,Akulaku完成1亿美元的D轮融资,投资者包括蚂蚁金服;2017年10月,Akulaku完成了一轮7000万美元的投资,领投方为凡普金科,其他投资者包括红杉印度、启明创投等。

借境外基金之名行P2P非法募资之实

无论是“亚洲信贷”还是“亚洲分期”,其仍然是国内众多P2P平台上的小额信贷资产收益权打包转让模式,本质上是平台“开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”。

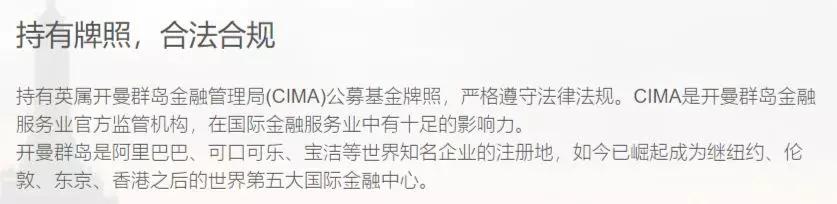

这种早已被国内监管叫停的模式为何仍然在牛交所网站上存在呢?查看牛交所网站,不难发现,其打着境外基金的招牌,忽悠投资人相信,平台所售产品合规。根据牛交所网站描述,其持有英属开曼群岛金融管理局(CIMA)公募基金牌照。

真实情况是怎样的呢?在开曼群岛申请金融牌照的成本非常低,对申请公司的最低资本要求仅为10万美元,申请费用、牌照费用加年费合计不超过2万美元。

可见,这块牌照的含金量并不高。

除此之外,即便牛交所持有英属开曼群岛金融管理局发放的基金牌照,其亦并无权限在中国境内通过互联网平台面向不特定对象募集资金。根据2018年4月27日监管部门发布的《关于规范金融机构资产管理业务的指导意见》,“依托互联网公开发行、销售资产管理产品,须取得中央金融管理部门颁发的资产管理业务牌照或资产管理产品代销牌照”。

这意味着,只有一行两会颁发的金融牌照才有依托互联网公开发行、销售资管产品。这些牌照主要包括公募基金、基金销售、保险、保险经纪、保险代理等。需要注意的是,牛交所上述理财产品如果归入私募产品,则即便公司持有私募牌照,也不能通过线上非公开发行产品。此外,此类私募产品必须满足“合格投资人”的相关要求。

牛交所,打着境外基金的招牌,在国内通过互联网渠道向不特定对象公开发行理财产品,其既不具备任何金融牌照,也不接受P2P监管部门的监督,俨然置身监管真空之中。

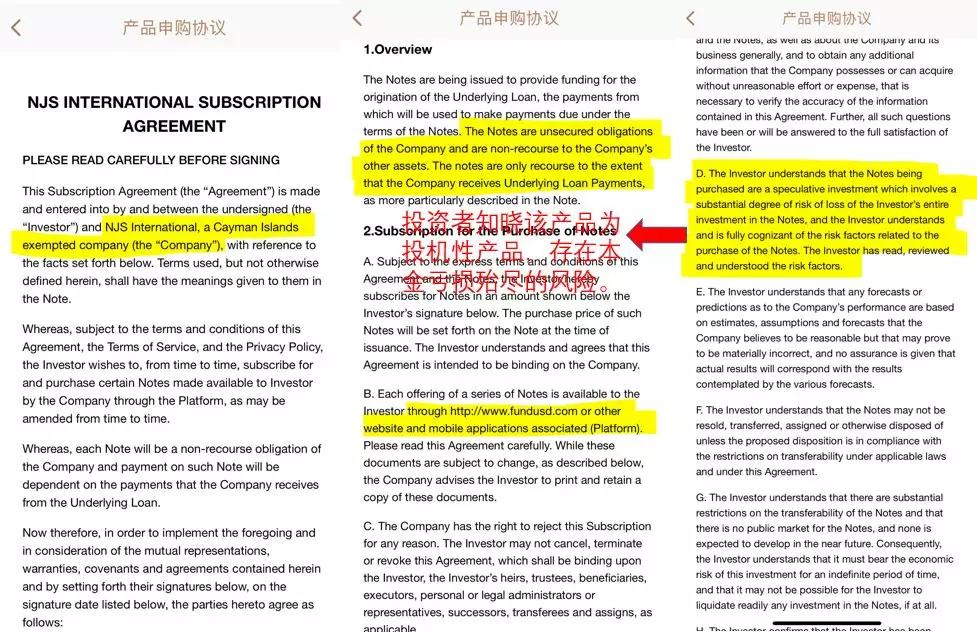

互金商业评论注意到,牛交所APP在产品申购协议上还为投资人埋下了一颗“地雷”。产品认购协议显示,投资人与位于开曼群岛的NJS INTERNATIONAL签署投资协议,协调条款D强调,投资者知晓所购债券为具有重大风险的投机性产品,存在本金亏损殆尽的可能,投资人对此有明确认知。

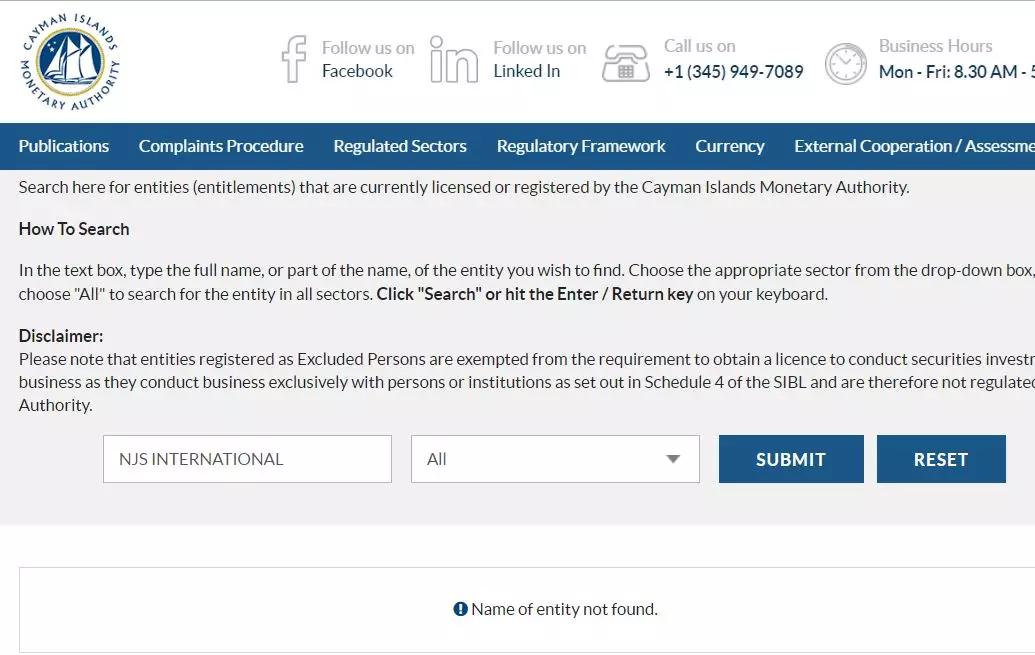

需要说明的是,互金商业评论在开曼群岛金融管理局查询NJS INTERNATIONAL是否持有任何金融牌照时,返回的结果是“无”(见下图)。因此,牛交所所谓的公募基金牌照到底是哪家公司持有是个谜,但至少这家发行理财产品的NJS INTERNATIONAL不具备任何资质。

一方面在产品说明中用中文强调固定收益、资产优质、安全性突出,从未发生资金无法兑付问题,一方面却在英文版本认购协议中偷偷“埋雷”,牛交所,这是准备利用专业和语言优势尽情割中小投资人的韭菜吗?

另一个坑是,根据英文版本的产品认购协议,如果出现纷争,仲裁地点为香港。这意味着,一旦牛交所产品无法兑付,投资人本金亏损,要打官司还需要去香港。但是,根据英文合同,投资人的这场官司100%是要输的。

割韭菜,还是牛交所最行!