红包分享

红包分享 钱包管理

钱包管理

0

0- 1

- 0

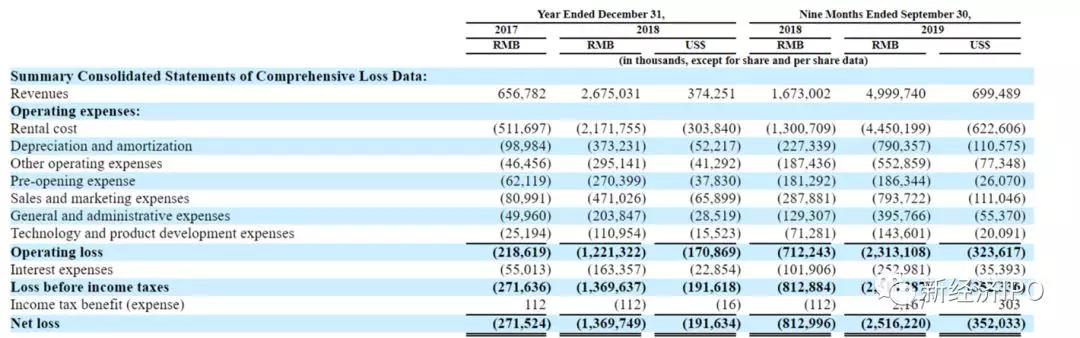

10月28日,国内长租公寓运营商凤凰树控股有限公司(Phoenix Tree Holdings Ltd,即蛋壳公寓)在美国SEC官网披露招股书,拟最多募资不超过1亿美元。承销商包括花旗、瑞士信贷和摩根大通。2017年、2018年、2019年前三季度,蛋壳公寓实现营业收入6.57亿元、26.75亿元和49.99亿元人民币,净亏损分别为2.72亿元、13.70亿元、25.16亿元人民币。蛋壳公寓累计已融资60亿元,目前已烧掉40多亿,剩余资金仅能维持一年运营,上市成了蛋壳逃避资本寒冬求生的唯一途径。

招股书显示,蛋壳公寓在2019年8月28日即提交了注册申请文件,两个月后即披露招股书,速度不可谓不快。

坐拥40万间公寓,入住率超八成

在招股书中,蛋壳公寓将自身定位为“中国最大、增长最快的合租平台之一”。

招股书显示,蛋壳公寓创立于2015年,截至2019年9月30日,蛋壳公寓管理的公寓数量为40.7万间,房源遍布国内13个一二线城市,包括北京、深圳、上海、杭州、天津、武汉、南京、广州、成都、重庆、西安,2015年12月-2018年12月期间的复合年均增长率为360%。

蛋壳的业务模式比较简单,即集中从业主那里租赁公寓,统一装修后再将其出租给用户。也就是说,蛋壳并不拥有出租房屋的产权,而只是一个二房东。此外,蛋壳公寓也没有线下实体门店。

目前,蛋壳主要有两种公寓产品,一种是标准化的面向个人出租的蛋壳公寓;另一种是“梦想公寓”(Dream Apartment),主要面向B端企业客户。该产品2018年11月推出,主要服务于蓝领公寓市场,蛋壳公寓收购建筑物楼层并将其改造成宿舍式公寓,将其出租给公司客户。

招股书显示,截至2019年9月30日,蛋壳公寓的入住率为87%。2017年和2018年,入住率分别为85.8%和92.9%。

截至2019年9月末,蛋壳公寓的租客续签率为52%,业主的续签率为79%。

客单价方面,2017年、2018年、2019年前三个季度,蛋壳公寓的单间公寓月均收入分别为2439元、2352元和2155元,可见随着蛋壳从一线城市向二线城市扩张,其客单价呈逐步下滑趋势。

另一方面,蛋壳的租赁成本也有所下降。2017年、2018年、2019年前三个季度,蛋壳单间公寓的月平均成本分别为1718元、1637元和1564元。同期,单间公寓平均差价分别为721元、715元和591元。

蛋壳公寓的收房合同一般为4-6年(筑梦公寓的收房合同一般为10年),与租客的合同一般为1年期。此外,蛋壳收房到出租之间,还有17-21天的装修期。

蛋壳公寓认为,其与房东的长租期可以锁定租赁成本,而与租客的短租期则拥有租金上涨空间。2017年至今年三季度末,蛋壳公寓的投资回收期为12-20个月。

三年亏损40多亿

蛋壳公寓主要通过租金和服务费产生收入。招股书显示,2017年、2018年、2019年前三季度,蛋壳公寓租金、服务费和管理费收入分别为7.49亿元,23.66亿元和54.79亿元,公司实现营业收入6.57亿元、26.75亿元和49.99亿元人民币,运营亏损分别为2.19亿元、12.21亿元和23.13亿元人民币,净亏损分别为2.72亿元、13.70亿元、25.16亿元人民币。

蛋壳公寓运营成本主要包括租赁成本、折旧及摊销、营销费用、行政开支等。其中,2017年、2018年、2019年前三季度,蛋壳公寓的租赁成本分别为5.12亿元、21.72亿元、44.5亿元,分别占当期收入的77.9%、81.2%和89%。

此外,营销费用亦占比不小。2017年、2018年和2019年前三季度的营销支出分别为8099万元、4.71亿元和7.94亿元,分别占同期营收的12.3%、17.6%、15.9%。

可见,即使规模已经做到行业前三,刚性租赁成本依然侵吞了蛋壳公寓八九成的收入,要靠一味扩大市场规模盈利显然存在困难。

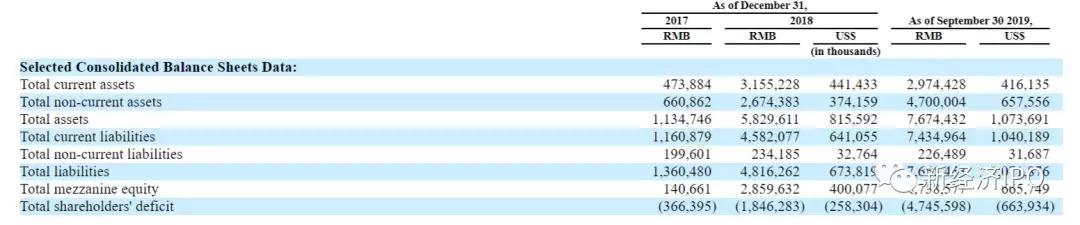

截至2017年末、2018年末、2019年前三季度,蛋壳公寓的总资产分别为11.34亿元、58.29亿元和76.74亿元,流动负债分别为11.61亿元、45.82亿元和74.35亿元,流动负债率分别高达102.38%、78.61%、96.89%。

此外,截至2017年末、2018年末、2019年前三季度,归属于蛋壳公寓股东的赤字总额分别为-3.66亿元、-18.46亿元和-47.46亿元,这表明,蛋壳公寓一直处于资不抵债的边缘。

明星资本加持60亿,现金流依然告急

蛋壳没有破产,是因为背后有一大批风投资本前赴后继出资支持。

公开信信显示,蛋壳共有过7轮融资。2015年1月,蛋壳获得100万人民币天使轮融资;2015年5月完成A轮融资,金额1000万人民币,投资方为开物华登。

2017年3月完成1亿元人民币的A+轮融资,融资方包括开物华登、优客工场、愉悦资本;2018年2月完成1亿美元的B轮融资,资方包括酉金资本、华人文化产业基金、元璟资本、高榕资本、贝塔斯曼亚洲投资基金等。2018年6月又完成B+轮融资,金额7000万美元,由老虎环球基金领投,B轮融资方全部跟投。

2019年3月,蛋壳公寓完成5亿美元的C轮融资,估值超20亿美元,这次除了几位老股东外,还增加了蚂蚁金服和春华资本。

2019年10月,蛋壳进行了上市前的最后一轮融资-D轮,金额1.9亿美元,出资方为华人文化产业基金和春华资本。

通过上述6轮融资,蛋壳公寓累计获得资金接近60亿元。

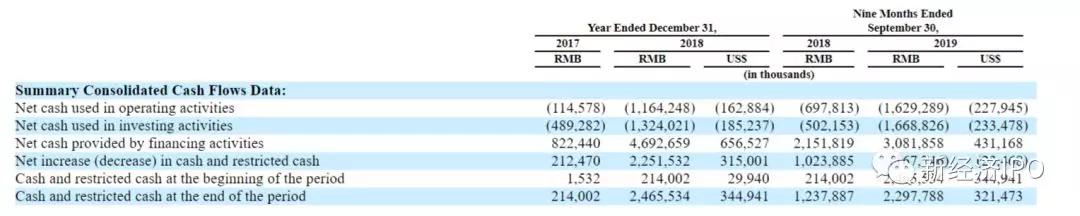

但招股书显示,2019年前三季度,蛋壳公寓融资活动提供的净现金流为30.82亿元,主要来自64亿元的银行借款(包括50.6亿元的金融机构支付的租金贷预付款);第二部分是C-2轮融资的15亿元可赎回、可转换优先股。同期,蛋壳向银行偿还借款47.81亿元。

截至2018年末,蛋壳公寓融资活动提供的净现金流为46.93亿元,主要来自银行借款56.38亿元(44.97亿元金融机构租金贷预付款);第二部分是B-1轮和B-2轮以及C轮可赎回、可转换优先股及可转换贷款25.46亿元。2018年,蛋壳公寓偿还银行借款35.02亿元。

截至2017年末,蛋壳公寓融资活动提供的净现金流为8.22亿元,主要来自银行借款17.26亿元,全部为金融机构租金贷预付款,当年,蛋壳公寓偿还银行借款10.03亿元。

这意味着,蛋壳公寓在2018年和2019年前三季度的B轮和C轮中总共融资40.46亿元,2017年没有获得任何融资。而蛋壳公寓公开宣传B轮和C轮总计获得6.7亿美元融资(约合45亿元人民币)。

经过连续三年的烧钱扩张之后,蛋壳的现金流告急,在没有实现盈利的情况下,要获得新的业务扩张资金,又要确保外部投资者顺利退出,只能抓住上市这个救命稻草。

招股书显示,2017年、2018年和2019年前三季度,蛋壳公司融资活动获得的现金净额为8.22亿元、46.93亿元和30.82亿元;同期,经营活动产生的净现金流量为-1.15亿元,-11.64亿元和-16.29亿元,投资活动消耗的现金净额为4.89亿元、13.24亿元和16.69亿元。

另一方面,蛋壳的现金储备方面亦不容乐观。截至2018年末和2019年三季度末,蛋壳公寓的现金和限制性现金余额分别为24.65亿元和22.98亿元,其中,现金分别为10.87亿元和3.77亿元,限制性现金分别为13.78亿元和19.21亿元,后者是向银行借款及提供租金融资时向金融机构提供的保证金。这意味着,蛋壳实际可支配的现金已经严重不足。

按照目前的亏损速度,蛋壳手头的全部现金也仅能维持一年。如果后续不能通过经营活动获得净利润或正现金流量,证明其业务模式可持续健康运转,蛋壳公寓很快将和众多长租公寓一样,陷入资金链绷紧的困境。届时,蛋壳的众多明星资本们,会继续硬着头皮追加投资还是会萌生退意?

当然,亏损再多也挡不住烧钱的创世团队火中取栗。招股书显示,根据2017年的股权激励计划,蛋壳将向公司员工和董事授予不超过2.74亿股的普通股。截至招股书披露之日,蛋壳已授出1.78亿股普通股。截至2019年9月30日,与股权激励有关的未确认薪酬总额高达12.65亿元人民币。如果上市成功,这部分激励支出将在财务报表上增添十几亿元的一次性亏损。

此外,蛋壳公寓还分别向联合创始人控制的两个实体授予了2.81亿股限制性股票。截至2017年末、2018年末和2019年前三季度,与此有关的股票补偿开支分别为860万元、580万元和450万元人民币。公开资料显示,蛋壳公寓创始人为高靖和崔岩。

高杠杆资金错配潜藏高风险

蛋壳公寓的收入来源包括租金与服务费、金融和保险服务、搬家服务、物联网智能家居、提前终止合同费用等。

蛋壳公寓的主要收入来源是租金和服务费,但招股书显示,蛋壳公寓的租金差在其收入中占比逐年下降。计算可知,2017年、2018年和2019年,蛋壳公寓通过租金差获得收入分别为4.5亿元、20.3亿元和28.8亿元,分别占各年度营业收入的比例60%、86%和53%。

服务费和管理费也是蛋壳的主要收入来源之一。从2017年末开始,蛋壳开始收取月租金的6%-8%作为服务费。此外,蛋壳还从向承租人收取提前终止合同费用,并从水电煤气费用等获得收入。

如果以2019年蛋壳公寓单间公寓月均租金2155元计算,蛋壳公寓2019年前三季度收入的服务费大约为6.3-8.5亿。而招股书显示,2019年前三季度,蛋壳公寓的服务成本支出2.5亿元。也就是说,前三季度蛋壳公寓服务费的毛利大约为4-6个亿。

招股书显示,分期付款业务是蛋壳公寓不断扩大规模的重要手段。蛋壳公寓与持牌金融机构合作,为租客提供房租分期贷款。通常,租客仅需支付定金和一个月的租金以及服务费,其余11个月的租金由机构提供。

截至2017年、2018年和2019年前三季度,蛋壳公寓的租客中,使用分期付款服务的比例分别为91.3%、75.8%和67.9%。值得注意的是,各期间终止租赁关系的比例为30.2%、46.8%和44.6%。租客提前终止租赁合同或违约,蛋壳公寓需要将剩余租期的预付款退还给金融机构。

在蛋壳公寓官网上,以一个两居室的出租屋为例,蛋壳公寓的收费包括房屋租金、押金、服务费以及维修金。

其中,按年支付的话,租金为每月10590元×12=127080,押金10590元,服务费一次性收取1212元/年,维修金1260元/年,合计140142元。

如果按半年支付的话,则租金每月依然为10590元,押金10590元,维修金1260元,不同的是服务费需要支付9756元/年,总费用比年付多5%;

按季度支付的话,房屋租金为11110元×12=133320;押金11110元,维修金1332元/年,服务费12792元/年,总费用为158554元,比年付多13%。

如果租客选择分期付款,则租金每月为10590元,押金10590元,维修金1260元/年,维修费为12192元/年,总费用为151122,比年付多7.8%。

因此,蛋壳公寓所谓的分期付款优惠并不真实,其真实费率远远高于租客正常租房支出。蛋壳更狡猾的地方在于,名义上宣传分期付款无利息,但实际上通过服务费维修费的形式,变相收取了高额息费,已经远远超过蛋壳向金融机构支付的资金成本。更主要的是,蛋壳公寓收取的租客押金既没有任何资金监管措施,也没有就无偿占用租客资金用于经营性行为向租客做出补偿。

招股书显示,截至2017年12月31日,2018年和2019年9月30日,蛋壳公寓从金融机构获得的预付款分别为9.38亿元,21.27亿元和31.57亿元,租客押金分别为1.06亿元,2.79亿元和7.94亿元。

8个亿的沉淀资金,足以让蛋壳公寓撬动1万间公寓的生意。

值得注意的是,长租公寓的租金贷背后隐藏着较高的资金期限错配风险。金融机构向蛋壳公寓一次性支付一年的租金,租客按月向金融机构还款。蛋壳公寓则按月或按季度向房东支付租金。这意味着,有75%-90%的资金沉淀在蛋壳公寓账户里,蛋壳公寓理论上的杠杆倍数为4倍-5倍。

沉淀资金池既可以用于扩大业务规模,也可以用于理财或其他投资,其中隐含的风险不言而喻。

招股书显示,蛋壳公寓2018年的理财收益仅120万元,大部分资金的去向是储备更多的公寓。自2018年下半年开始,蛋壳公寓开始快速扩张,平均每季度新增6万间公寓,按每套公寓装修费用1.1万元计算,每季度装修支出6.6亿元;如果向每一名房东支付一个月押金和3个月租金,则每季度房租费用4亿元。仅这两项直接支出便高达10亿元。这就可以理解,为何蛋壳公寓对资金的渴求从未停止过。

原我爱我家副总裁胡景晖曾表示,长租公寓行业需要大规模投入,且投资回报周期漫长,投资回报率低。国内长租公寓依赖的都是与行业属性完全不匹配的资金,这些快钱不仅迫使长租公寓机构哄抬房租,还会让其盲目扩大规模,随意挪用租金贷的沉淀资金。

据胡景晖估计,全国三百万间以上的长租公寓,涉及到近400万租客和上百万业主,牵涉的资金池规模高达200亿元。而此前频频暴雷的多家长租公寓运营商无一不是因为盲目扩张导致的资金链断裂。