红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

10月30日,银保监会官网披露,宁波银行获批发行100亿金融债券。探长读财注意到,这是宁波银行今年获批发行的第三笔债券。

今年1月,宁波银行发行了60亿元3年期金融债券,用于优化中长期负债来源并支持新增中长期资产业务的开展。5月21日,宁波银行发布公告称,该行获批发行不超过200亿元的金融债券,专项用于发放小微型企业贷款。

公开资料显示,2018年以来,宁波银行于3月、5月和7月分别发行了100亿元、80亿元和60亿元3年期金融债券,于10月发行了30亿元3年期绿色金融债券,全年累计发行270亿元金融债券。截至2018年末,宁波银行应付债券余额563.39亿元,在总负债中占比5.44%。

宁波银行成立于1997年4月10日,2007年7月19日在深交所挂牌上市。工商资料显示,宁波银行成立于1997年4月10日,注册资本50.6973亿元,法人代表陆华裕,主要股东为新加坡华侨银行(18.58%)、宁波开发投资集团(13.18%)、华茂集团(7.68%)、雅戈尔集团(7.68%)、宁波富邦控股(7.68%)等。

宁波银行2018年财报显示,公司总资产11165.23亿元,全年归属于上市公司股东的净利润111.86亿元,不良贷款率0.78%。

中诚信出具的宁波银行跟踪评级报告指出,宁波银行不直接与有雄厚资金背景的大银行争夺大企业客户,但在中小企业和个人银行市场上具备一定竞争力,以发展“大银行做不好,小银行做不了”的业务及其经营策略,积极探索中小银行差异化特色化的发展道路。

2018年以来,宁波银行不断创新和优化业务模式,提升专业化服务水平,各类个人贷款业务均保持较快增长。获客渠道方面,该行积极对接公积金中心等外部机构,实现批量获客,提升营销效率。

截至2018年末,宁波银行个人贷款余额为1370.66亿元,较2017年末增长29.72%,占全部贷款的31.94%,个人贷款不良率为0.62%。从个人贷款用途来看,宁波银行的个人贷款业务分为个人消费、经营以及住房贷款三大类。其中,个人消费贷款较2017年末增长31.7%至1149.75亿元,在个人贷款中占比83.88%。

宁波银行官网显示,个人信用贷款共三款产品,分别为直接贷、白领通A、白领通B。

直接贷:纯线上,最长1年,最高20万;

白领通A:最高50万,最长1年,针对公务员、教师、医生等事业单位或其他正式编制员工;

白领通B:最高50万,最长1年,针对上市公司、世界500强、公共事业企业、央企、国企员工。

此外,宁波银行卡信用卡四款个人信贷产品,分别为万利金、账单分期、现金易、分期易。

万利金:最高50万,最长36期,需提供工作证明/社保证明/公积金证明,工资流水、房产证、汽车行驶证等财力证明;

账单分期:200元以上,最长36期,月费率最高0.7%;

现金易:单笔5000-30万,最长3年,月费率最高0.75%;

分期易:单笔消费满200元,期限3-36个月,月费率最高0.65%。

10月30日晚间,宁波银行正式发布2019年度三季报,截至9月末,公司资产总额12397亿,前三季归属于母公司股东的净利润107.12亿元,不良贷款率维持在0.78%。

探长读财注意到,虽然不良贷款率维持0.78%不变,但宁波银行在发力个人贷款业务的同时,其逾期数据和涉案信息却出现明显增长。

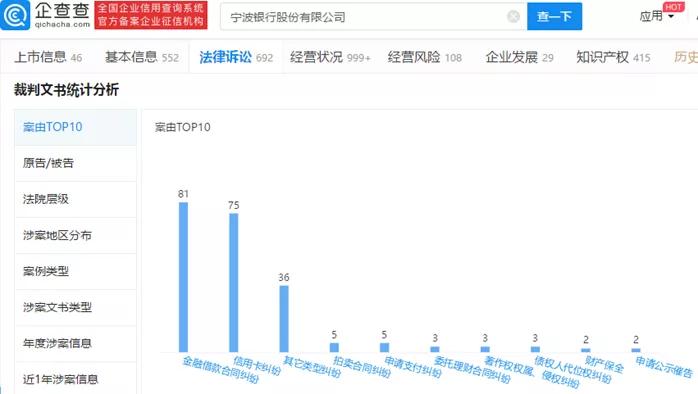

企查查数据显示,宁波银行2019年(截至发稿前)涉案信息123件,是 2018年36件涉案信息的3.4倍,是2015年(8件)、2016年(10件)、2017年(9件)三年合计涉案信息的5.6倍。案由TOP10显示,81件为金融借款合同纠纷,75件为信用纠纷,两项合计占比高达73%。

例如,10月31日,中国裁判文书网发布《宁波银行股份有限公司与魏志春金融借款合同纠纷一审民事判决书》显示,法院查明,《直接贷专用最高额借款合同》显示:借款金额:29000元;借款期限:一年(2017年10月24日至2018年10月24日);约定利息:借款年利率18%,逾期将在合同约利率水平上加收50%计收罚息;借款用途:约定为装修贷款。

法院判决结果显示:限被告魏志春于本判决生效后十日内返还原告宁波银行股份有限公司借款本金26776.28元,并支付利息2469.53元(暂计算至2018年11月21日,之后的罚息以未返还借款本金26776.28元为基数按年利率24%继续计算至实际清偿之日止)。

探长读财注意到,根据宁波银行“直接贷”约定利息计算方法,逾期费率高达27%,但法院要求被告按年利率24%返还罚息。

同日,中国裁判文书网发布《宁波银行股份有限公司与王立文金融借款合同纠纷一审民事判决书》显示,法院查明,《个人白领通用专用最高额借款合同》显示:借款金额:100000元;借款期限:一年(2018年2月28日至2019年2月25日);约定利息:借款年利率12%,逾期年利率18%。

法院判决结果显示:被告王立文于本判决生效后十日内,偿还原告宁波银行股份有限公司借款本金100000元;支付原告宁波银行股份有限公司利息及罚息(1.截至2019年6月30日为18316.67元;2.以本金100000元为基数,按年利率18%,从2019年7月1日计算至本金还清之日止)。

也就是说,宁波银行“白领通”借款年利率仅12%,逾期费率也只有18%。

同样是宁波银行个人信用贷款产品,但“直接贷”比“白领通”年利率高出6%,逾期费率高出9%。根据上文报道,“直接贷”因为纯线上特点,更像是银行版现金贷,而“白领通”因为需要面签,属于传统个人信贷业务。

遗憾的是,虽然宁波银行对白领通客户要求更高,但其涉案信息却一点也不比直接贷少。以宁波银行最新10起金融借款纠纷为例,其中3起为“直接贷”纠纷,5起为“白领通”纠纷,另外2起由宁波银行撤诉。

另外,探长读财注意到,宁波银行个人信贷纠纷增长的同时,信用卡业务纠纷也同步增长。

例如,8月30日,中国裁判文书网发布宁波银行与任红、宁波银行与胡立峰信用卡纠纷裁定书显示,经查,被执行人名下暂无可供执行的财产,申请执行人亦未能提供有效的财产线索。裁定结果显示:终结本次执行程序。申请执行人发现被执行人有可供执行财产的,可以再次申请执行。

8月30日、9月26日,中国裁判文书网分别发布胡辉与宁波银行、朱华与宁波银行信用卡纠纷裁定书显示,因执行人胡辉、朱华在案件执行过程中拒不履行生效法律文书确定的义务,将被执行人纳入失信被执行人名单。