红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

12月27日晚间,中国华融公告称,通过北京金融资产交易所公开挂牌竞售,宁波银行最终以10.91亿元竞得华融消费金融70%股权。数小时后,宁波银行公告显示,该行董事会全票通过了该项股权投资议案。

数据显示,上述股权首次挂牌价格为经财政部备案的资产评估结果,评估基准日为2021年6月30日。经备案的华融消费金融全部股东权益评估价格为10.39亿元,此次股权转让华融消费金融70%股权评估价格为7.27亿元。据此计算,此次转让价格10.91亿元较评估价溢价50%。

宁波银行之所以不惜溢价50%也要控股华融消费金融,主要有两方面因素。

一是,其他机构参与竞拍间接抬高竞拍价格。据知情人士透露,除宁波银行外,还有两家机构参与了竞拍。

二是,宁波银行强烈希望拿下消费金融牌照。根据该行规划,将形成永赢基金、永赢租赁、宁银理财三个利润中心,并推进消费金融公司设立。

中诚信国际在《宁波银行-2021 年第二期二级资本债券信用评级报告》一文中写道:在机构规划方面,该行将坚持区域银行的定位,以长三角为中心、珠三角和环渤海为两翼的机构建设布局。子公司方面,该行形成了永赢基金、永赢租赁、宁银理财三个利润中心,并将继续推进消费金融公司设立。

中诚信国际报告显示,个人信贷业务是宁波银行个人银行业务中最重要的业务,包括个人生产经营贷款、个人住房按 揭贷款以及“白领通”、“贷易通”、“路路通”、 “质押通”等形式的产品,其中后 4 类是专为中高端个人客户、个体私营业主和乡镇居民提供的人民币循环授信融资产品。

2018年末、2019年末、2020年末,宁波银行个人消费贷款余额分别为1149.75亿元、1418.71亿元、1783.78亿元,占比分别为(个人消费贷款/个人贷款总额)83.88%、78.95%、68.17%,增速分别为31.7%、23.39%、25.73%。不难发现,虽然个人消费贷款占个人贷款比例在下降,但个人消费贷款规模还在快速增长。

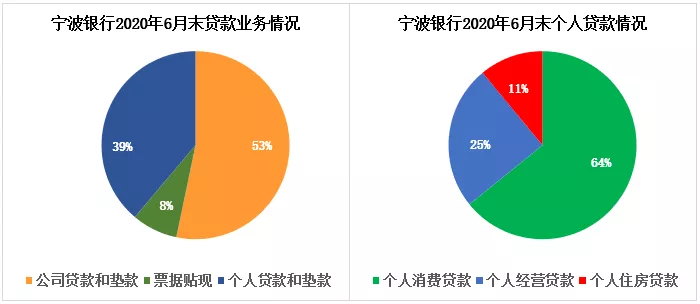

另据宁波银行2021年半年度报告披露,截至报告期末,宁波银行公司贷款和垫款余额4240.44亿元(占比53%),票据贴现余额626.56亿元(占比7.87%),个人贷款和贷款余额3091.56亿元(占比38.85%)。

其中,个人贷款和垫款又分别为个人消费贷款余额1984.24亿元(占比64%)、个人经营贷款余额767.42亿元(占比25%),以及个人住房贷款余额339.9亿元(占比11%)。

半年报披露,截至2021年6月末,宁波银行不良贷款率为0.79%,其中个人贷款不良贷款率为1.06%,均远低于商业银行平均不良贷款率1.76%。或许,这是宁波银行拿下华融消费金融的底气和信心。

然而,宁波银行个人贷款规模快速增长的同时,其金融借款合同纠纷也在快速增长。企查查数据显示,宁波银行2019年涉案信息只有347件,但2020年增至3798件,2021年高达7133件。截至发稿前,宁波银行身为被告涉案信息只有25.71万元,但身为原告涉案金额高达4.58亿元。

12月24日,中国裁判文书网发布了宁波银行78篇借款合同纠纷裁判文书,其中13篇为已结案的首次执行裁定书,1篇为金融借款二审裁判文书,1篇被继承人债务清偿判决书,63篇为金融借款一审裁判文书(9篇一审裁定书,54篇一审判决书)。

案例一:《宁波银行股份有限公司与何某林金融借款合同纠纷的案件》显示:

2020年9月19日至2021年4月30日,被告(何某林)10次向原告(宁波银行)申请发放贷款,原告如约向被告发放了10笔贷款本金共计61800元,并约定其中第1笔、第2-10笔借款年利率分别为16.72%、19%,逾期年利率均为24%。

截止2021年7月29日,被告尚欠原告借款本金34576.98元、利息1297.74元

案例二:《宁波银行股份有限公司与洪某忠金融借款合同纠纷的案件》显示:

2021年3月13日至2021年4月27日,被告(洪某忠)9次向原告(宁波银行)申请发放贷款,原告如约向被告发放了九笔贷款本金共计35300元,并约定借款利率均为年利率19%,逾期利率均为年利率24%

截止2021年7月29日,被告尚欠原告借款本金25404.01元、利息1003.69元(含借期利息634.06元、逾期利息369.63元)

不难发现,宁波银行个人贷款规模之所以快速增长,关键在于其针对同一个人连续多次放贷。可以想象的是,一旦宁波银行个人贷款规模出现下滑,其不良贷款率将面临大幅攀升的风险。